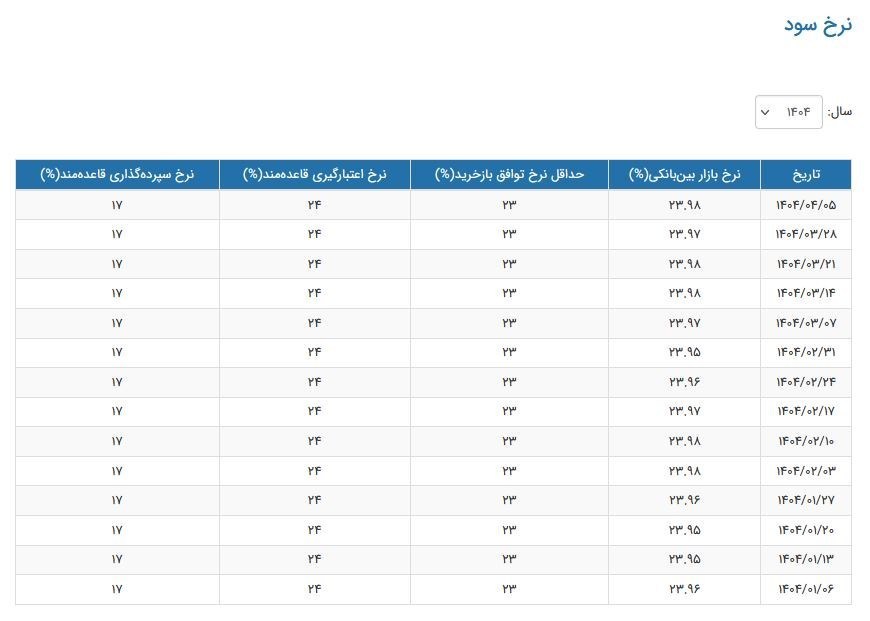

نرخ سود بینبانکی در هفته منتهی به پنجم تیر ۱۴۰۴ با رشد جزئی نسبت به هفته قبل به ۲۳.۹۸ درصد رسید؛ این در حالی است که سایر نرخهای سیاستی بانک مرکزی همچنان بدون تغییر باقی ماندهاند.

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، آمارهای منتشرشده از وضعیت بازار بینبانکی نشان میدهد که نرخ سود بینبانکی در هفته منتهی به پنجم تیر ۱۴۰۴ با افزایش جزئی به ۲۳٫۹۸ درصد رسیده است. این در حالی است که در هفته پیش از آن، نرخ در سطح ۲۳٫۹۷ درصد قرار داشت.

در عین حال، نرخهای دیگر از جمله حداقل نرخ توافق بازخرید (ریپو) همچنان در سطح ۲۳ درصد ثابت مانده و نرخهای اعتبارگیری و سپردهگذاری قاعدهمند نیز به ترتیب ۲۴ و ۱۷ درصد گزارش شدهاند. این ثبات در نرخهای سیاستی نشان از پایبندی بانک مرکزی به حفظ چارچوب فعلی سیاست پولی دارد.

نرخ سود بینبانکی که یکی از مهمترین شاخصهای تعیینکننده هزینه تأمین مالی کوتاهمدت در شبکه بانکی است، معمولاً تحت تأثیر میزان نقدینگی بانکها، سیاستهای بانک مرکزی و شرایط تورمی قرار میگیرد. افزایش تدریجی این نرخ میتواند نشانهای از کاهش نسبی ذخایر قابل وامدهی بانکها یا سیگنال انقباضی از سوی سیاستگذار پولی باشد.

کارشناسان اقتصادی معتقدند که تداوم سطح بالای نرخ سود بینبانکی در محدوده نزدیک به ۲۴ درصد، میتواند بهعنوان ابزاری برای مهار تورم و نیز مدیریت انتظارات بازار ارز در شرایط پرنوسان کنونی تعبیر شود.

با توجه به استمرار فشارهای تورمی و نوسانات ناشی از عوامل سیاسی و بینالمللی، به نظر میرسد که بانک مرکزی فعلاً قصدی برای کاهش نرخهای کلیدی بازار بینبانکی ندارد. همچنین تثبیت نرخ ریپو در سطح ۲۳ درصد و حفظ نرخ اعتبارگیری در سطح ۲۴ درصد حاکی از تداوم سیاست کنترل نقدینگی در کوتاهمدت است.

از سوی دیگر، افزایش سود بینبانکی میتواند هزینه تأمین مالی بانکها را افزایش دهد که این موضوع در نهایت ممکن است بر نرخ بهره تسهیلات بانکی نیز تأثیرگذار باشد.

افزایش نرخ سود بینبانکی به مرز ۲۴ درصد در آغاز تابستان ۱۴۰۴، هشداری است برای سیاستگذاران و فعالان اقتصادی که بازار پول همچنان در مسیر انقباضی قرار دارد. اگرچه بانک مرکزی با تثبیت نرخهای پایه تلاش دارد کنترل خود را بر جریان نقدینگی حفظ کند، اما تداوم این وضعیت میتواند تبعاتی بر هزینههای تولید، نرخ رشد اقتصادی و تأمین مالی بنگاهها داشته باشد.

انتهای پیام/

Thursday, 21 August , 2025